O Pix rapidamente se tornou um dos maiores aliados do bolso do brasileiro. Segundo a pesquisa da CNDL/SPC Brasil, 80% dos consumidores já usam o Pix como principal forma de pagamento em lojas físicas, e-commerces e contas do dia a dia. Mas o que fazer quando surge uma despesa inesperada, ou o valor à vista pesa no orçamento? É exatamente nesse momento que entra o parcelamento do Pix.

Nos últimos anos, surgiram diferentes alternativas para parcelar um Pix de R$ 1.000 no crédito, cada uma com propostas próprias, taxas e benefícios. Neste artigo, serão apresentadas e comparadas três opções reais para quem tem esse objetivo, apontando claramente o que torna a Nova Pagamentos uma alternativa mais vantajosa, transparente e segura.

Por que parcelar um Pix virou tendência?

A facilidade do Pix é inegável, mas, diferentemente do cartão de crédito, ele não permite parcelamento automático pela instituição bancária no momento da transferência. Por isso, empresas inovadoras passaram a oferecer esse serviço, permitindo ao usuário financiar o valor pelo cartão de crédito, pagar boletos, e até mesmo dividir despesas cotidianas em até 12x.

- Evitar o uso do cheque especial com altas taxas;

- Conquistar descontos negociados nas compras à vista via Pix, e pagar em parcelas;

- Organizar o fluxo de caixa de pequenas empresas e profissionais autônomos;

- Aproveitar programas de benefícios dos cartões, como milhas, pontos ou cashback;

- Agendar pagamentos futuros sem preocupação de esquecimento;

De acordo com levantamento da Boa Vista, o Pix já é utilizado em 13% das compras parceladas, enquanto o cartão de crédito ainda lidera com 69%. O cenário indica que o brasileiro busca cada vez mais liberdade e flexibilidade para diluir seus compromissos financeiros.

Como funcionam as principais opções do mercado

Imagine que uma pessoa precise fazer um Pix de R$ 1.000, mas optar por parcelar em 12 vezes no cartão de crédito. A seguir estão as alternativas mais comuns oferecidas atualmente:

1. Banco tradicional: parcelas pequenas, taxas escondidas

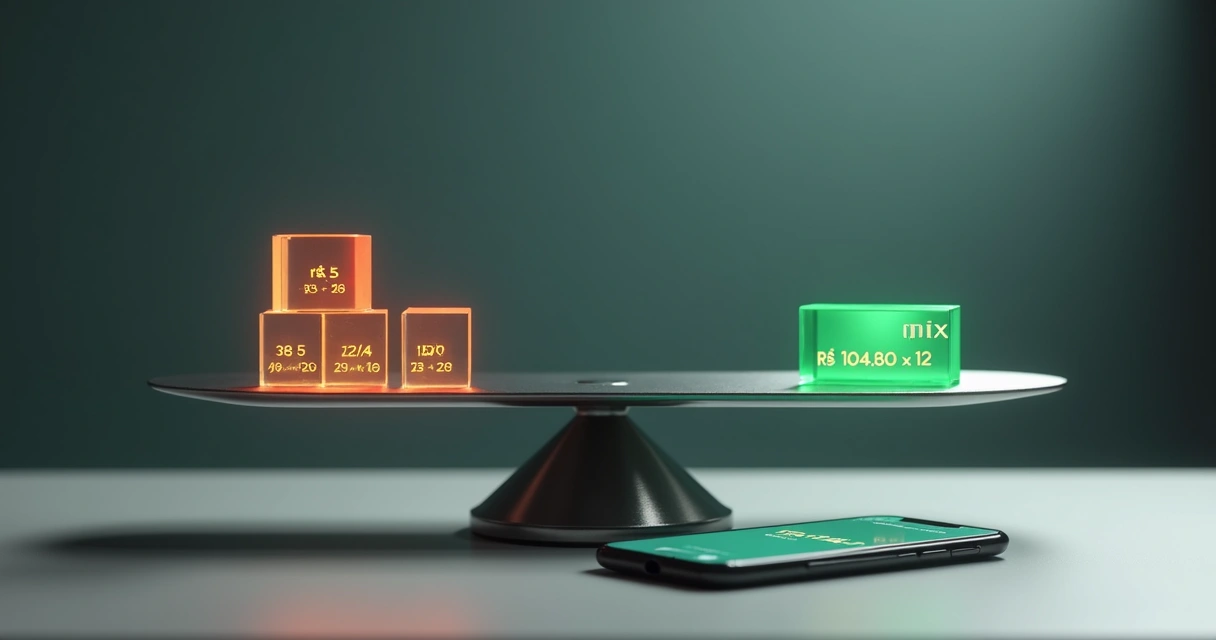

Ao procurar um banco tradicional, é comum encontrar opções como: 12 parcelas de R$ 5 e uma taxa fixa de R$ 38 ao final do processo.

- Parcelamento: 12x de R$ 5

- Taxa única: R$ 38

- Valor total: R$ 98 (R$ 60 em parcelas + R$ 38 taxa adicional)

Melhores taxas? Nem sempre. Taxas baixas escondem surpresas no contrato.

Com essa estrutura, o valor final pode parecer vantajoso à primeira vista, mas é preciso atenção aos contratos e aos custos extras. Os bancos tradicionais costumam adicionar tarifas administrativas e são menos claros sobre o real montante pago ao final, dificultando comparar as opções de forma justa.

2. Aplicativo de pagamentos convencional: praticidade, mas nem sempre economia

Já outro aplicativo do mercado propõe: 12 parcelas de R$ 122, com uma taxa adicional de R$ 29.

- Parcelamento: 12x de R$ 122

- Taxa única: R$ 29

- Valor total: R$ 1.493 (R$ 1.464 em parcelas + R$ 29 taxa adicional)

Para quem não presta atenção, pode parecer que a praticidade compensa. Mas ao analisar o valor final, o custo do financiamento supera qualquer desconto recebido no pagamento à vista.

Fácil, rápido, mas no final, muito mais caro do que se imagina.

3. Nova Pagamentos: transparência e economia sem abrir mão dos benefícios

A proposta da Nova Pagamentos surpreende: 12 parcelas de apenas R$ 104,8. Sem taxas aditivas escondidas, sem sustos ao receber a fatura, e com toda a transparência das condições exibidas no próprio app.

- Parcelamento: 12x de R$ 104,8

- Valor total: R$ 1.257,60

- Taxas proporcionais ao agendamento, podendo partir de apenas 2,9% dependendo do tempo da operação – ainda melhores para quem agenda!

A clareza nos valores é algo que diferencia de verdade.

Comparando lado a lado, a Nova é a única alternativa que concentra todas as vantagens: menores taxas, condições exibidas de forma clara, sem mudanças após iniciar o parcelamento, e sem exigir troca de instituição financeira. Tudo o que o consumidor já usufrui no parcelamento de compras tradicionais é trazido ao universo do Pix. O app também permite parcelar boletos e pagar Pix no crédito usando limites de vários cartões ao mesmo tempo – solução perfeita para controlar o fluxo de caixa, tanto para pessoas físicas quanto para negócios de qualquer porte.

Escolher a menor taxa é realmente a escolha certa?

À primeira vista, pode parecer lógico buscar sempre a menor taxa. Mas a experiência mostra que o valor real a ser considerado é o total pago ao longo dos meses, somando parcelas e eventuais tarifas extras.

Outra questão: será que o serviço oferece benefícios adicionais, como acúmulo de pontos, cashback, controle do melhor dia de compra, e flexibilidade para usar diversos cartões? A Nova, por exemplo, permite maximizar milhas e isenções, concentrando as despesas em um só lugar graças à integração via Open Finance.

O consumidor também precisa refletir: por que escolher uma opção com valor total muito mais alto, se há alternativas mais acessíveis, confiáveis, seguras e transparentes? O conforto da familiaridade pode custar caro.

Por que a Nova oferece mais para o cliente?

O segredo está na experiência. A Nova Pagamentos não força o cliente a abrir conta em outro banco, nem exige exclusividade. Graças ao Open Finance, o app reúne limites e benefícios dos cartões do próprio usuário, permitindo parcelar absolutamente tudo – do Pix aos boletos – em até 12 vezes. É uma forma de transformar o poder de compra já disponível no bolso em algo muito mais flexível, sem abrir mão das vantagens já conquistadas com milhas ou cashback.

O usuário ainda decide qual cartão utilizar, muda a ordem dos limites a qualquer momento e agenda pagamentos futuros com taxas reduzidas (a partir de 2,9%), como fica claro no site sobre as taxas praticadas. E para quem quer saber detalhes sobre privacidade e segurança, vale acessar os termos completos.

Conclusão: a melhor escolha está na transparência e no controle

Estudos recentes indicam que o Pix é a segunda maior modalidade de pagamento no e-commerce brasileiro, atrás apenas do cartão de crédito, de acordo com pesquisa Gmattos.

Em um cenário de novidades constantes e múltiplas opções, a Nova Pagamentos se apresenta como a solução que une economia real, clareza e benefícios ampliados. É a alternativa para quem quer liberdade, controle financeiro e a segurança de gastar apenas o necessário. Quem testa, entende a diferença.

Para quem valoriza transparência, economia e controle dos próprios recursos, conhecer a Nova Pagamentos é uma atitude inteligente.

Perguntas frequentes sobre parcelamento de Pix

O que é parcelar um Pix?

Parcelar um Pix significa usar o limite do cartão de crédito para efetuar um pagamento via Pix, dividindo o valor total em várias parcelas mensais. Dessa forma, o usuário pode fazer transferências e pagamentos mesmo sem saldo disponível na conta, pagando de forma parcelada nas próximas faturas do cartão.

Como funciona o parcelamento do Pix?

Funciona assim: o usuário seleciona a opção de parcelar Pix em um app autorizado, escolhe o número de parcelas e confirma o valor. O valor inteiro do Pix é transferido para o recebedor imediatamente, enquanto quem fez o pagamento quita aos poucos nas faturas do cartão. A Nova, por exemplo, oferece taxas proporcionais ao prazo, e toda a operação pode ser acompanhada via aplicativo.

Quais são as melhores opções para parcelar Pix?

As melhores opções são aquelas com taxas transparentes, sem tarifas escondidas e que oferecem vantagens adicionais como acúmulo de pontos, flexibilidade no uso dos cartões e praticidade. A Nova Pagamentos se destaca por reunir tudo isso em um só lugar, sem exigir conta nova e com taxas competitivas.

Vale a pena parcelar um Pix?

Vale a pena quando a alternativa é pagar juros do cheque especial, perder um desconto ou comprometer o fluxo de caixa. Com planejamento e informação clara sobre custos totais, o parcelamento de Pix pode ser um aliado na organização das finanças, especialmente com soluções modernas, como a Nova.

Quanto custa parcelar um Pix?

O custo varia conforme a instituição e o prazo escolhido. Em aplicativos como a Nova, as taxas partem de 2,9% para Pix agendados e chegam a 3,9% para operações imediatas, sempre informando o valor total antes da efetivação. O diferencial está na ausência de cobranças não anunciadas e no controle do melhor momento para pagar menos.